El mayor error con el alcance 3: empezar por las 15 categorías sin priorizar

Antes de decidir qué calcular con más profundidad, conviene detenerse en una pregunta más útil: qué parte de la cadena de valor mueve realmente las emisiones, el riesgo y la capacidad de influencia de la empresa.

Qué es realmente un análisis de materialidad de alcance 3

Qué criterios usar para decidir si una categoría es relevante

- Magnitud esperada de emisiones: ¿esta categoría puede concentrar una parte significativa de la huella?

- Relevancia sectorial: ¿suele ser crítica en empresas con un modelo similar?

- Presión externa: ¿clientes, corporativos, financiadores o marcos como CDP, SBTi o IFRS la miran con atención?

- Disponibilidad y calidad de datos: ¿puede estimarse con proxies razonables o requiere un esfuerzo desproporcionado?

- Capacidad de influencia: ¿la empresa puede tomar decisiones que cambien esa fuente de emisiones?

Señales de que una categoría probablemente es material

Qué categorías suelen ser prioritarias según el tipo de empresa

No existe una receta universal, pero sí patrones útiles para orientar el análisis inicial.

Empresas industriales y manufactureras

En este perfil, suelen concentrar relevancia bienes y servicios adquiridos, bienes de capital, combustible y energía aguas arriba, transporte y, en algunos casos, uso de productos vendidos. Materias primas, componentes, empaques y maquinaria suelen pesar mucho más que viajes o commuting. Si además el producto final consume energía durante su vida útil, el foco puede desplazarse con rapidez hacia aguas abajo.

Comercio, distribución y empresas con logística intensa

Aquí la huella suele repartirse entre bienes adquiridos, transporte y distribución aguas arriba y aguas abajo, residuos y, según el modelo, activos arrendados. En este tipo de empresas, el análisis debe mirar almacenamiento, última milla, devoluciones y empaque. La fabricación propia puede no ser el centro del problema, pero la cadena logística sí.

Empresas de servicios y organizaciones con poca producción física

Tener menos producción física no equivale a tener poco alcance 3. En estos casos pueden ganar peso servicios contratados, compras, viajes de negocio, desplazamiento de empleados, activos arrendados e incluso inversiones. El perfil cambia, pero la necesidad de priorizar sigue siendo la misma.

Empresas cuyos productos generan uso intensivo de energía o materiales

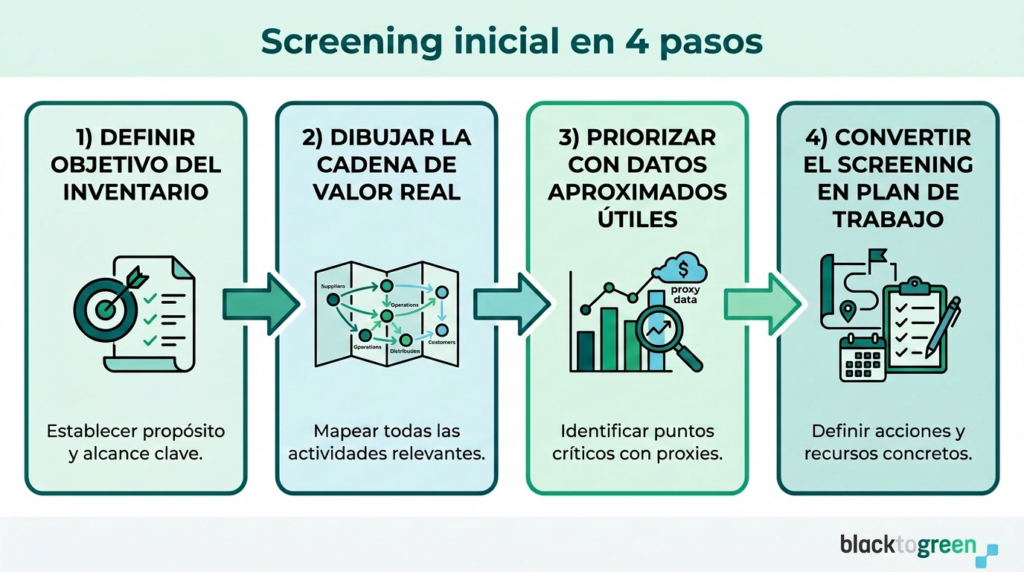

Cómo hacer un screening inicial de alcance 3 sin volverlo eterno

La fase inicial no necesita precisión absoluta. Necesita criterio suficiente para detectar hotspots y elegir dónde profundizar primero. La guía de cálculo de alcance 3 del GHG Protocol y referencias como la guía de inventario Scope 3 de la EPA coinciden en esa lógica de priorización progresiva.

Paso 1. Definir para qué se va a usar el inventario

No es lo mismo preparar un reporte corporativo que construir una hoja de ruta de reducción o responder a exigencias de clientes. El propósito cambia la profundidad necesaria, el nivel de trazabilidad y el tipo de categorías que conviene priorizar desde el principio.

Paso 2. Dibujar la cadena de valor real de la empresa

Antes de abrir una hoja de cálculo, conviene mapear qué compra la empresa, cómo opera, cómo distribuye, qué hace el cliente con el producto y qué ocurre al final de vida. Ese mapa suele revelar categorías plausibles mucho más rápido que una revisión abstracta del estándar.

Paso 3. Priorizar con datos aproximados pero útiles

En esta fase sirven datos de gasto, volúmenes, distancias, consumo energético asociado, dependencia operativa y relevancia para stakeholders. Los datos secundarios o estimados son válidos si se documentan bien. El objetivo todavía no es auditar al detalle. Es decidir con criterio.

Paso 4. Convertir el screening en plan de trabajo

Errores frecuentes que hacen fallar el análisis de materialidad

Qué gana una empresa cuando prioriza bien su alcance 3

Si quieres que te ayudemos con tu análisis de materialidad, lo hacemos en una sesión online y te entregamos el plan de trabajo ¡Contáctanos!